地震保険料控除制度

地震保険料控除の対象となるご契約

地震危険補償特約※1を付帯した居住用建物※2を共済の対象とする個人のご契約※3が対象となります。

※1 地震危険補償特約は火災共済のご契約に付帯してご契約いただきますが、地震保険料控除の対象となるのは地震危険補償特約に関する共済掛金です。

※2 居住用建物のうち、ご契約者様ご自身、もしくはご契約者様と生計を共にされる配偶者その他の親族が所有し、常時住宅として使用されている建物が対象となります。

※3 「所得税法施行令」第二百十三条により、主契約の共済金額が5,000万円以下の契約が対象となります。

地震保険料控除の対象となる主な商品

| 主な共済種類名称 | 地震保険料控除の対象となる地震共済掛金 | |

|---|---|---|

| 地震危険補償特約 | 地震見舞金補償特約 | |

| 新総合火災共済 普通火災共済 総合火災共済 普通火災共済Ⅱ |

||

地震保険料控除の控除額

| 控除対象額 | |

|---|---|

所得税 (国税) | 地震共済掛金の全額(最高50,000円) |

個人住民税 (地方税) | 地震共済掛金の1/2(最高25,000円) |

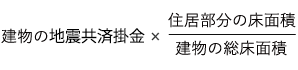

併用住宅の取り扱い

併用住宅(住居とそれ以外の用途に使用される建物)の建物の場合には、次の算式によって計算した額が控除の対象となります。なお、住宅に使用している部分が建物の総床面積のおおむね90%以上の場合には、その建物についてお払込みいただいた地震危険補償特約共済掛金の全額を控除対象額とすることができます。

関連情報

国税庁ホームページ/タックスアンサー

国税庁ホームページ/所得税基本通達